文 / VRAR星球 Vivi

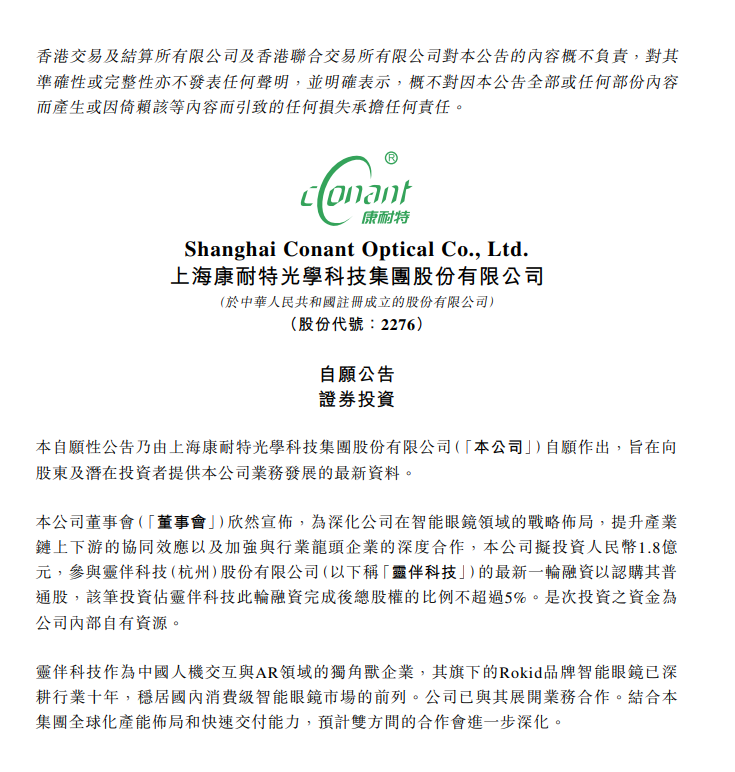

2026 年 3 月 29 日,国内树脂镜片的“带头大哥”康耐特光学(02276.HK),打出了一张令人意外的牌。

公告显示,这家港股眼镜上市公司宣布拟以自有资金 1.8 亿元人民币投资灵伴科技(杭州)股份有限公司,即大家熟知的乐奇Rokid。交易完成后,康耐特将持有 Rokid 不超过 5% 的股份。

3 月 30 日早盘,康耐特光学股价在 54.5 港元附近震荡。尽管大盘波动,但这笔投资无疑为这家上市三年股价已翻五倍的公司,注入了一剂强心针。

在阿里“夸克 AI 眼镜”独家供应的光环尚未褪去之时,康耐特为何又要急于绑定 Rokid?这 1.8 亿背后,究竟藏着怎样的资本算盘与产业野心?

当大家都在关注乐奇Rokid的时候,我们来聊一聊康耐特。

如果把时间轴拉回五年前,康耐特的故事还停留在“如何把镜片做得更薄、更耐磨”的传统制造业叙事里。但到了 2026 年,剧本变了。

根据弗若斯特沙利文数据,以 2024 年树脂眼镜镜片销售收入计,康耐特在中国树脂镜片制造商中排名第一。是全球前五大树脂镜片品牌中唯一中国公司(前四位分别为依视路、豪雅、蔡司、罗敦司得)。

根据东吴证券去年底的研报,康耐特光学业绩稳健——2020 至 2024 年营收 CAGR 达 17.2%,归母净利润CAGR达35.2%,2025年上半年毛利率提升至41.0%。但其估值逻辑正在发生剧烈重构。

资本市场给它的定价,不再仅仅基于每年卖出的几千万副近视镜片,而是基于一个巨大的问号:在 AI 眼镜爆发的元年,你还能不能坐在主供的位置上?

根据弗罗斯特沙利文数据显示,近年来我国20岁以下近视患者人数持续增长,预测2025年将达到1.87亿人。《2023中国老花眼人群洞察报告》显示,我国35岁以上老视人群约3.9亿。这是基本盘。但增量在哪里?

答案直指智能眼镜。阿里、Meta、苹果等巨头加速布局,尤其是阿里“夸克 AI 眼镜”的推出,直接引爆了市场热情。作为该产品的独家镜片供应商,康耐特已经尝到了甜头。

但它不满足于此。

灵伴科技(乐奇Rokid)并非泛泛之辈。作为国内消费级 AR 眼镜的头部玩家,其智能眼镜产品更是在轻量化和显示效果之间找到了极佳的平衡点,稳居国内第一梯队。

康耐特此次入局,逻辑直白得有点“粗暴”:它不想只做那个被挑选的供应商,它想成为定义者。

通过资本纽带绑定 Rokid,康耐特得以直接介入智能眼镜的光学设计前端。康耐特试图将自己在传统镜片领域的“老手艺”,转化为智能眼镜时代的“新壁垒”。

回顾康耐特近期的资本动作,这绝非一时冲动。

今年 1 月,康耐特刚完成一笔 14 亿港元的配售筹资,明确用途包括"XR 配套业务量产产线”、“精密光学配套中心”以及“泰国工厂 XR 产能扩充”。短短两个月后,1.8 亿投向 Rokid,显然是这一战略的延续与深化。

这笔钱主要买了三样东西:

1. 生态位的“锁死”:供应链关系从单纯的“甲方乙方”买卖,升级为“利益共同体”。未来 Rokid 放量,康耐特不仅是供应商,更是股东,享受双重红利。在智能眼镜行业“供给创造需求”的关键转折点,康耐特意在锁定核心客户的优先供应权,甚至通过股权形成排他性优势,防止被其他光学方案商边缘化。

2. 技术的“反哺”:深入理解 AR 眼镜对光学设计的真实痛点(如畸变校正、透光率),反向推动自身产线升级。

3. 未来的“门票”:歌尔股份作为康耐特的二股东,在 XR 整机制造上占据全球领先;而康耐特入股 Rokid,则是在下游应用端落下的关键一子。在这个即将爆发的万亿市场中,供应链格局尚未固化,谁先卡位,谁就掌握了话语权。

就在投资公告发布后的第二天(3 月 31 日),康耐特光学发布了 2025 年经审计年度业绩公告。这份成绩单,堪称完美。

· 营收稳健增长:2025 年实现营业收入 21.86 亿元,同比增长 6.10%;产品总销量达 1.85 亿件,同比增长 3.90%

· 盈利爆发:全年毛利 9.18 亿元,同比增长 15.40%;毛利率从2024年的 38.60% 提升至 42.00%;归母净利润 5.58 亿元,大幅增长 30.20%。

· 结构优化:自有品牌业务收入 14.23 亿元,同比增长 11.60%,毛利率提升至 44.70%。ODM 代工业务毛利率亦升至 36.90%,两大业务毛利率提升均受中国市场收入占比增加驱动。

· 成本控制:销售成本仅微增 0.20% 至 12.69 亿元,叠加自动化程度提升带来的规模经济效益,推动盈利水平显著改善。

值得注意的是,康耐特此时的现金流颇为充裕。除了 1 月的 14 亿港元配售,公司 2025 年资本开支达 2.91 亿元,主要用于高端设备、XR 业务相关设备购置及泰国土地购置;日本自动化车房树脂镜片产线顺利投产,专注高端定制化镜片生产;泰国生产基地建设稳步推进,为全球化产能布局奠定基础。

最性感的故事在于 XR 业务。

2025 年,康耐特与国内外 20 余家领先智能眼镜开发商展开合作,国内客户重点项目已顺利量产,全新 Neo Vision XR 镜片生产线及洁净厂房投产后,定制化研发、批量化生产交付能力大幅提升,为海外重点项目量产做好充分准备。公司预计,2026 年 XR 业务将开始为公司带来明显的收入和利润贡献。

股东回报方面,董事会建议派付末期股利每股 0.20 元(含税),加上中期股息,全年拟派息每股 0.35 元(含税),较 2024 年增长 25%,派息总额约 1.73 亿元,持续回馈股东。

此外,2025 年报告期后,公司在 XR 产业链的布局持续深化:与歌尔光学成立合资企业、投资 1.80 亿元参与灵伴科技融资、收购江苏蓝图眼镜剩余 51% 股份实现全资控股。

康耐特正在讲一个“左手现金牛,右手独角兽”的故事:既保住了传统业务的利润基本盘,又打开了第二增长曲线的天花板。

当然,风险依然存在。智能眼镜的市场普及速度是否及预期?Rokid 能否在激烈的竞争中胜出?1.8 亿的投资能否转化为实实在在的订单?这些都是未知数。

但在 2026 年这个时间节点,当所有人都盯着 AI 大模型的时候,康耐特选择低头打磨那副即将承载 AI 的“眼镜”,这本身就是一种极具确定性的长期主义。

毕竟,无论未来的世界是虚拟还是现实,人类想要看清它,终究离不开一片好的镜片。而康耐特,正试图让这片镜片变得更“聪明”。

注:文中未标注的图片均来源于网络

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

关注微信公众号

扫码添加客服