文 / VRAR星球 Vivi

近日,歌尔和舜宇两家上市公司同时发布公告,宣布了一项重大合作:歌尔旗下的子公司歌尔光学将全资控股舜宇的两家子公司——舜宇奥来微纳光学(上海)有限公司和舜宇奥来微纳光电信息技术(上海)有限公司(合称“上海奥来”)。

这个操作最有意思的地方在于,它不是用现金收购,而是用股权“换”来的。根据歌尔股份的公告,歌尔光学会向交易对方增发股份,用来收购对方持有的上海奥来100%的股权。初步估算显示,交易完成后,上海奥来将成为歌尔光学的全资子公司。而上海奥来原来的股东将持有歌尔光学大约1/3的股份,歌尔光学原来的股东则继续持有约2/3,歌尔股份依然保持对歌尔光学的控股地位。

简单打个比方:如果歌尔光学原本估值200亿,上海奥来估值100亿,那合并之后的新歌尔光学估值就达到了300亿。交易完成后,上海奥来成为歌尔光学的全资子公司,而歌尔股份依然是背后的大股东。

这样一来,歌尔光学既拿到了上海奥来已经建好的固定资产,又不用自己单独投入大量资金,大大减轻了资金压力。通过这种股权合作,两家光学巨头还实现了“血缘上的融合”,既整合了业务,又避免了沉重的现金负担。

不过,为什么歌尔光学这次会选中舜宇奥来?

说起来,舜宇奥来可并非等闲之辈。它成立于2019年,是舜宇光学科技旗下的核心子公司,一直专注于微纳光学领域,致力于为客户提供AR眼镜半导体光学的综合解决方案。公司主打的产品包括AR波导片、电致变色镜片、衍射光学元件(DOE)、微透镜阵列(MLA)等,广泛应用于AR眼镜、智能手机和扫地机器人等领域。

但真正让舜宇奥来脱颖而出的,是它在碳化硅光波导制造上的突破。据悉,目前公司已经全面掌握了碳化硅刻蚀工艺,具备了制造高性能AR眼镜光波导的技术实力。更厉害的是,据透露,舜宇奥来已经采购了阿斯麦光刻机,有望成为全球首个用阿斯麦光刻机实现碳化硅刻蚀量产的企业——这对中国光波导技术来说,是一个重要的里程碑。

还有一个重磅信息:今年五月,舜宇12英寸透明衬底晶圆AR眼镜微纳光学产品项目110千伏变电站工程正式并网投运。该项目的落地,对推动我国微纳光学产业自主化、保障光学芯片供应链安全具有重大战略意义。同时,舜宇12英寸透明衬底晶圆AR眼镜微纳光学产品项目布局临港,总投资额达32.8亿元。该项目聚焦AR/VR领域,建成后,有望填补国内高端AR光学元件的产能缺口。

而对歌尔光学来说,这次收购远不止是“买公司”,更像是“接盘优质资产”。通过这次交易,歌尔直接拿到了现成的设备与产能,既大幅减轻了资金压力,也抢下了产品上市的关键窗口期。

不过,对歌尔来说,这次收购也绝不是简单地买点资产、扩点产能,更像是一次高明的战略卡位。所以,这场交易背后真正的考量是什么?它又将对整个行业带来什么影响?

歌尔光学在公告里讲得很清楚:目的是为了“进一步增强在光波导等晶圆级微纳光学器件领域内的核心竞争力”,并为“AI智能眼镜、AR增强现实等整机业务的未来发展提供有力支持”。

说白了,这场合作本质上是一场“优势互补”的典范:

歌尔手里有什么?成熟的客户资源,比如Meta、Pico这类头部VR/AR品牌,加上大规模量产的能力。而上海奥来带来的,则是深厚的技术积累和已经建成的高价值产线设备——比如那台全球唯一切入光波导生产的阿斯麦DUV光刻机。

要知道,歌尔虽然客户多、量产强,但如果要自己从零搭建像上海奥来这样的产线,不仅投入巨大,时间上也根本来不及。而通过这次交易,歌尔直接拿到了对方已经布局好的核心设备与现成产能,既大幅减轻了资金压力,也快速抢占了市场窗口。

而从舜宇光学的角度看,通过股权绑定与歌尔合作,也避免了自家先进技术因缺乏客户和场景难以落地的问题,同时还能共享歌尔在消费电子市场的增长红利。

更关键的是,这两家都是行业里技术顶尖的“实力派”。歌尔光学和舜宇奥来都拥有全球领先的光波导设计能力和大规模量产经验。尤其舜宇奥来,还是全球极少装备阿斯麦DUV光刻机、并用于光波导制造的企业。有测算显示,如果使用其 2150i 型号设备,年产能最高可达180万片晶圆。即便每片晶圆只造10副 AR 眼镜的光波导,年产能也能达到1800万副——就算考虑良率影响,实际年产能也能维持在千万副级别。

相比之下,目前其他光波导企业大多年产能还不到10万副。也就是说,这次合并不仅是“强强联手”,更是直接打造了一个光波导领域的“产能巨无霸”。

二者的结合,真正实现了从技术研发 → 量产落地 → 客户交付的全链条闭环。此后,上海奥来的技术能借助歌尔的制造和渠道迅速变成产品,而歌尔从一线客户获取的反馈,也能反向推动技术迭代,形成正向循环。

正如上文所说的,歌尔与舜宇的这次合作绝非偶然。面对新技术浪潮,他们显然坚信“强强联合、生态共赢”远比单打独斗来得更聪明——尤其是在光学这种既拼技术、又烧钱的赛道上,携手合作往往才是最高效的破局方式。

而放眼全局,这已经是歌尔在短短两个月内第三笔围绕AR的重大投资了:

l 今年7月,歌尔股份宣布拟以约95亿元人民币收购香港米亚和昌宏实业的全部股权,目的是强化在精密结构件领域的综合竞争力;

l 8月9日,歌尔又发布公告,其控股子公司香港歌尔泰克将向英国企业Haylo提供不超过1亿美元的借款,并附带股权收益权,收购英国Micro-LED技术公司 Plessey ,以此推动Micro LED相关技术和产品的成熟;

l 再加上这次对上海奥来的整合,进一步增强在光波导等晶圆级微纳光学器件领域内的核心竞争力。

如果我们把时间再拉长一点看,近一年内,歌尔通过投资康耐特(镜片)、Plessey(Micro-LED)以及近来的动作,歌尔正逐步实现AR关键零组件(光波导、光机、Micro-LED等)全自供能力,这也让它作为全球XR代工“一哥”的地位,坐得更稳了。

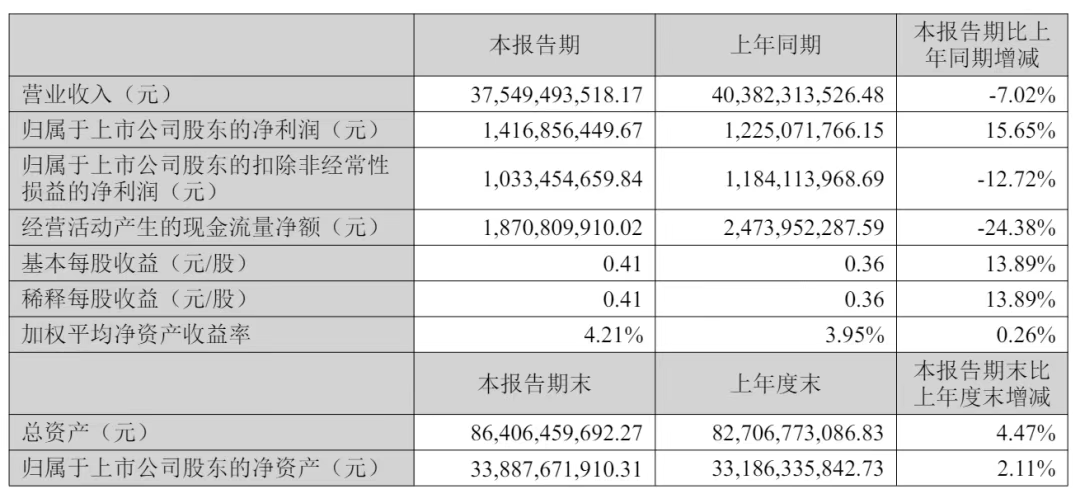

再从财务层面看,歌尔最新发布的2025年上半年财报显示,公司上半年实现营收375.49亿元,较去年同期的403.82亿元下降7%。短期压力是有的,但明显能感受到,它并不打算收缩战线,反而继续往AR这样的未来赛道加码。说白了,歌尔想的很明白:宁可眼下少赚点,也要把未来的技术话语权抓在手里。

歌尔股份上半年财报,图源:网络

Meta、苹果、华为等大厂都在紧锣密鼓地研发自家的AR设备,而它们背后的供应链争夺战,其实早已悄然打响。

对歌尔来说,这次整合让它一下子握紧了AR光学的核心技术和量产能力,在即将到来的AR大潮中抢到了一个非常有利的位置。而舜宇也凭借股权绑定,稳稳搭上了这班车,没有在关键的新兴赛道中掉队。

近期,歌尔的市值重回千亿,距离上次破千亿市值已经过去了半年。曾经的“果链一哥”歌尔吃下舜宇奥来,抢滩AR核心“军火库”的动作,能否帮助它讲出新的故事?能否让它在AR风潮里继续支撑千亿市值呢?还是要回到整个行业来看。

VRAR星球认为:AR市场的大门,其实才刚刚打开,真正的硬仗还在后面。但可以肯定的是,经过这一轮整合,中国AR产业链中终于出现了第一个具备全球竞争力的光学巨头。歌尔与舜宇的这次“强强联合”,无疑已经提前为这场未来之战,做足了准备。

(文中未标注来源的图片均来源于网络)

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

LG重组XR部门,据报道将搁置与Meta头显的合作

Meta AR眼镜业务负责人Caitlin Kalinowski正式加盟OpenAI

Meta传闻中的“Cardiff”VR头显项目被取消

顶风作案!Meta内测"超强感知"AI眼镜:不经人同意自动拍照,LED指示灯无提示,视隐私为无物

Niantic将与Meta合作,共同探索开发《Hello, Dot》体验

苹果正在开发适用于iPhone的媒体眼镜配件

苹果Vision Pro设备有望实现中国本地化

苹果AirPods Pro 4或将配备红外摄像头,用于识别和追踪类似VR手势

苹果Vision Pro平价版BOM价格或砍半

苹果发明了一款可与XR头显进行交互的AirPods触控充电盒

关注微信公众号

扫码添加客服