文 / VRAR星球 Vivi

不到一年,两笔钱,7个亿。

舜宇系公司宁波舜宇奥来,前阵子再次向歌尔光学增资 5 亿元。上一次是 2025 年 9 月,2 亿。总计7个亿。

7 亿对年利润几十亿的舜宇来说,不伤筋动骨。但也绝不是随手一投。

资本加速流入的背后,是战略判断在急剧提速。

来回顾一下发生了什么?

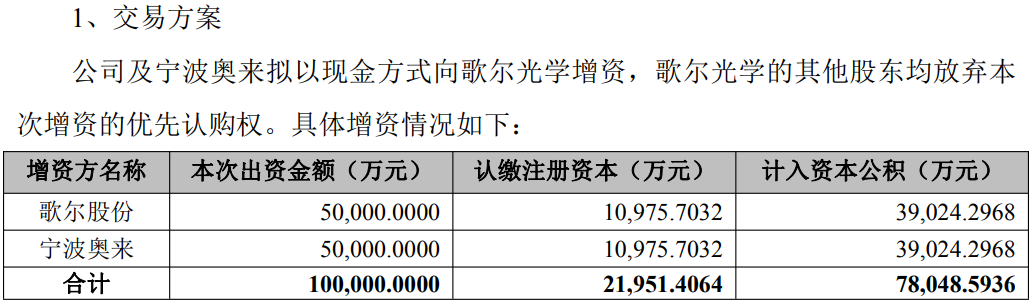

6月9日晚间,歌尔股份(002241.SZ)发布公告称,将联合宁波舜宇奥来技术有限公司(以下简称“舜宇奥来”)共同向歌尔光学增资 10 亿元,双方各出资5亿元。

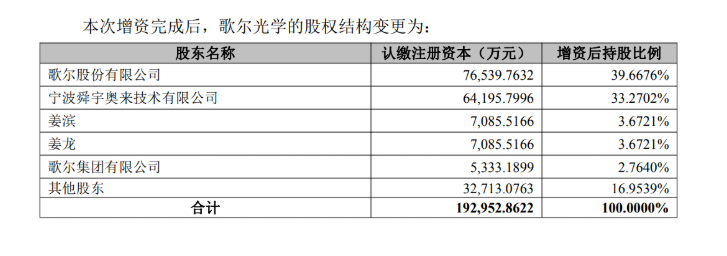

本次增资后,舜宇奥来持股33.27%,稳居第二大股东。关键细节:其余股东全部放弃优先认购权。

翻译一下:其他人不跟了,舜宇独家增发。

舜宇没要控制权,但拿到了一个战略级席位:XR光学赛道的第二把交椅。

说白了,舜宇很清楚自己的能力边界。

舜宇光学(2382.HK),全球光学镜片绝对龙头,2025年全年营收432.29亿元,账上现金充裕,手机镜头模组市占率第一,微纳光学技术储备深厚。

但在 XR 光学模组这个赛道,它并非第一梯队。 Pancake模组、光波导这些XR核心技术,歌尔光学已经卡住了身位。

自己从零建平台?太慢,太贵,试错成本太高。

用5亿绑定一个已有技术和客户基础的平台,同时注入自己的镜片能力,这是当前性价比最高的路径。

不控股,但有足够的战略话语权。不承担管理压力,但能深度参与技术方向和产能分配。

如果说第一次 2 亿是"技术入股",那这一次5亿现金跟投,就是一场"信心确认"。与其自己从零爬坡,不如用钱换时间。

因为窗口期在收窄。

几个数字摆在那里:

Meta Ray-Ban智能眼镜,销量已破百万台

苹果、谷歌、小米、华为、百度全面跟进AI眼镜

IDC行业预测数据:2026年全球消费级智能眼镜出货量预计突破2368.7万台。 2026年中国智能眼镜市场出货量预计突破491.5万台,较2025年的246万台实现近翻倍增长 。

光学模组是AI眼镜里技术壁垒最高、价值量最大的环节。谁掌握光学核心技术和产能,谁就拿到下一代硬件的定价权。

舜宇算得很清楚:如果不在这个窗口期卡位,等AI眼镜真爆发了,它可能只能做二级供应商,而不是核心玩家。

从"卖镜片的"变成"卖光学系统的"——这是5亿背后真正的野心。

很多人把这次交易理解为"舜宇绑定了一个XR光学平台"。

但本质上,这笔交易是用资本对冲技术路线的不确定性。

当前 AR 光学领域,光波导、Birdbath、自由曲面等多种方案并存,没有定论。VR领域Pancake虽已成主流,但 AR 的终局形态远未清晰。

舜宇的策略:不押单一路线。 用资本绑定一个多路线布局的平台,同时把自己在镜片、微纳光学上的积累注入进去。

不管最终哪条技术路线胜出,舜宇都在牌桌上。

这比自己烧钱试错聪明得多,也便宜得多。

当然,风险也摆在那里。

AR眼镜的C端爆发依然面临内容和生态的瓶颈。Vision Pro销量不及预期,就是前车之鉴。AI眼镜出货量虽然在爬坡,但离真正的"爆发期"还有距离。这5亿,短期内大概率看不到回报。

舜宇这步棋,不性感,但很舜宇。

它没有选择all in自研,而是用资本换时间、换技术卡位、换产业链话语权。

当所有人都在讨论AI眼镜的时候,真正的战争早已在光学层面打响了。

舜宇选择了站在牌桌上,而不是等开牌后再买票入场。

至于这张牌最终是赢是输,取决于AI眼镜的爆发速度,以及歌尔光学自身的技术兑现能力和产能爬坡节奏。

但有一点确定:舜宇不想只做"镜片供应商"了。它要做的,是下一代智能硬件的光学基础设施。

这5亿,是它为这个目标下的注。

至于值不值,2027年见分晓。

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

关注微信公众号

扫码添加客服