文 / VRAR星球 Poisson d'Avril

受益于Meta人工智能技术赋能的Ray-ban Meta眼镜以及2025年创纪录的季度业绩,近期Meta AI眼镜的合作伙伴依视路陆逊梯卡公司(EssilorLuxottica)股票表现亮眼。

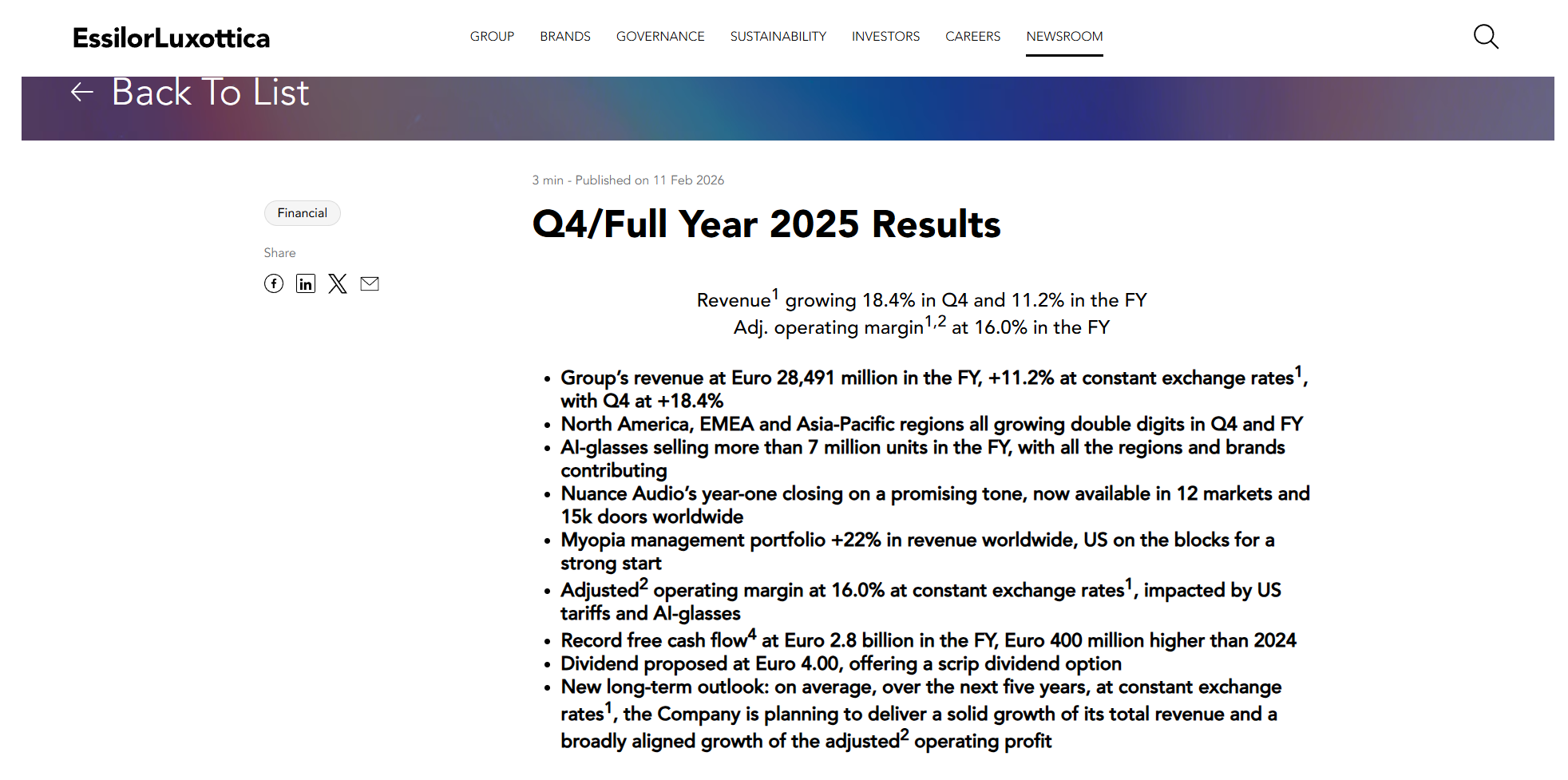

从依视路陆逊梯卡公布2025年第四季度和全年财务数据看:Q4表现优于Q3,再创历史新高;2025年全年营收284.9亿欧元,整体销售收入同比增长11.2%(按现行汇率增长7.5%),达到了惊人的年度双位数增长;其中全年AI眼镜销量突破700万副,同比增长250%。

股价表现方面:依视路陆逊梯卡公司股票(证券代码:FR000003319)在2025年底至2026年初经历了一段波动期。Q4财报发布后,股价逼近52周高点,PEG比率高达4.82。依视路陆逊梯卡的股价自2026年初至今已大涨约50%。

PEG高达4.82,意味着投资者为每1%的增长支付了近5倍的市盈率溢价。因此,对其市场预期也出现了分歧——AI眼镜能让它再次伟大,但能一直伟大吗?

依视路陆逊梯卡近期的优异表现,核心在于一项战略押注:人工智能与眼镜的融合。

管理层公开强调,Meta AI 雷朋智能眼镜需求旺盛,是可穿戴设备销量的重要驱动力,该品类已成为公司增长最快的业务板块之一。在 2025 年 7 月发布的上半年财报中,集团有机营收增长7.3%,增长加速明确归因于智能眼镜合作项目的成功,以及支持 AI 功能的光学设备装机量不断扩大。

总部位于米兰与巴黎、在德奥瑞拥有大量业务的依视路陆逊梯卡,历来被视为成熟、分红稳定的光学企业。向可穿戴设备与嵌入式AI功能的转型,使其投资逻辑从“稳健防御型” 转变为长期成长型,既能吸引布局光学赛道的价值投资者,也能吸引追逐新兴科技上行空间的成长型资金。

依视路陆逊梯卡2025年Q3核心数据明确:营收同比增长 11.7%,北美地区实现双位数增长,可穿戴设备进一步拉动整体增长。摩根大通、摩根士丹利分析师纷纷上调目标价。摩根大通从267欧元上调至300欧元,摩根士丹利从280欧元上调至320欧元。这反映出市场对营收增长趋势与智能眼镜利好持续性的信心。

2025年Q4核心数据表明:依视路陆逊梯卡的业务全面开花,不仅在北美地区,在欧洲和亚太市场也同步发力,显示该公司全球化动能增强。

然而,虽然700万副在眼镜行业是巨大的成功,但跟大众化科技产品还有一定距离(单品销量破1000万)。而且,亮眼的营收数据可能掩盖另一个问题:利润率下滑。这方面我们此前的文章已经分析过,详见:插入这篇文章的链接

事实上,依视路陆逊梯卡2025年Q4利润率的表现,正如我们先前预测的一样:集团全年经调整营业利润率16.0%,固定汇率较2024年的16.7%下降70个基点。

归因是:智能眼镜目前仍属高投入低毛利品类,Q4销量爆发反倒进一步拉低了整体利润率水平;而且,智能眼镜产能扩张、全球渠道铺设(如1.5万个助听眼镜销售网点)、医疗科技业务整合(Optegra、Signifeye)等动作导致成本在Q4大幅增加。另外,美国关税政策对海外营收的成本摊销也在Q4集中体现。

然而目前在11.2% 的营收高增长之下,利润率的少许下滑并不构成问题。

近期分析师报告重点提示的风险之一,是依视路陆逊梯卡速动比率为0.65(来源 ad-hoc-news),显著低于 1 的安全线,意味着短期偿债流动性可能承压。

然而,该公司资产负债率仅0.17,处于健康水平。公司在2025年报中还明确宣布:“自由现金流(Free Cash Flow)创纪录达到28亿欧元”,比2024年还高出4亿。

根据今年2月份公布的数据,依视路陆逊梯卡Q4流动性压力未得到缓解,反而进一步加大。一方面是Q4 假日季备货与智能眼镜产能扩张占用大量流动资金;另一方面整合Optegra、收购RetinAI和Ikerian AG的投入都在持续消耗现金流。

我们可以把依视路陆逊梯卡资金的流动性问题理解为转型期的大规模资金投入,也就是“高投入换增长”的过渡期。

近期最引人注目的变化之一是空头仓位激增:从约100股增至约47600股,增幅高达47600%。然而,我们要看到绝对空头头比例极小,仅占流通股的0.01%,且覆盖天数仅0.8天。0.01% 的空头比例说明市场对依视路陆逊梯卡的股票极度看好,有可能进一步推动股价上涨。

然而市场的分歧还是存在的,乐观者认为:智能眼镜渗透与 AI 应用是多年长期利好;怀疑者认为:依视路陆逊梯卡股价处于/接近 52 周高位,估值偏高,宏观环境走弱下Q3、Q4的高增长难持续,智能眼镜或仍停留在奢侈品小众市场而非大众品类。

目前依视路陆逊梯卡的PEG比率高达 4.82,高于整体市场,显示当前股价已充分计入高增长预期。在52周高位附近,投资者正在为智能眼镜普及与利润率提升的确定性支付溢价。

对偏好低估值的欧洲价值投资者(尤其习惯德、瑞股市估值水平的投资者)而言,当前估值偏高。若市场转向低估值周期股(通常在货币紧缩或衰退风险期出现),该股可能面临大幅回调。反之,若 AI 消费科技普及加速、智能眼镜成为真正大众品类,当前估值则具备合理性,甚至可进一步提升。

依视路陆逊梯卡近期的催化剂包括:2025年第四季度及全年业绩指引、2026年的业绩指引,以及Meta、苹果或其他技术合作伙伴有关下一代智能眼镜产品路线图的任何公告。

之前有人担心:如果假日销售季业绩令人失望,或2026年营收指引下调,可能会引发股价急剧回调,印证此前空头兴趣激增中隐含的市场怀疑情绪。

但依视路陆逊梯卡的有机营收在去年Q4持续实现中高个位数增长,并宣布因智能眼镜业务规模化而带来的利润率扩张。

然而,虽然Meta AI眼镜达到年销量700万副,已经接近部分主流电子产品的规模(如高端运动手表),但这一品类尚未真正跨越鸿沟进入大众市场。

因此,我们要小心文章开头提到的“依视路陆逊梯卡的股价自2026年初至今已大涨约50%”,“AI情绪”驱动的增长。如果2026年上半年出货量放缓,或者公司流动性状况或营运资本管理若出现恶化,该股可能会面临剧烈的估值修复。当前的主要风险包括:

·宏观经济疲软

·智能眼镜采用速度低于预期

·来自苹果或其他新进入者的竞争压力

·近期收购带来的供应链或整合挑战

总结一下,入局AI眼镜对依视路陆逊梯卡的营销和股价影响巨大:使其核心财务数据首次实现年度双位数增长,推动其从传统镜企加速向“数据驱动的医疗科技巨头”转型,尽管面临地缘政治不确定性和关税压力,集团仍通过产品创新(如AI眼镜)和全渠道优势实现了逆势加速。这一切可以说堪称奇迹。

2026年,投资者应该关注以下几个方面:

AI眼镜(Ray-Ban Meta & Oakley Meta)是当前最大的增长催化剂,2025年销量已突破700万副。建议密切关注2026年上半年是否能实现单品破1000万的规模经济。如果财报显示AI眼镜的单位成本下降,且能带动整体利润率回升(即营收增长的同时利润率不再下滑),这将是股价反转的最强信号。

依视路陆逊梯卡明确指出下半年业绩受美国关税影响显著大于上半年。2026年上半年需警惕地缘政治(关税政策变化)和欧洲消费力数据。如果因宏观担忧导致股价出现大幅回调,鉴于其强大的品牌护城河和现金流(每股4欧元股息提议),可能是中长期布局的机会。

依视路陆逊梯卡正在加速向医疗科技转型,包括近视管理(Stellest镜片获FDA批准)、助听眼镜(Nuance Audio)和眼科诊所收购。投资者应关注这些高附加值业务在2026年上半年的渗透率。特别是美国市场的近视管理产品和助听眼镜的市场扩展情况,这将是支撑该公司长期估值(从传统眼镜商向科技医疗股转型)的关键叙事。

总之,AI眼镜是依视路陆逊梯卡当前增长的核心引擎,也是未来估值的最大变量。其规模化进度与利润率改善将决定公司中长期走势。

(免责声明:本文仅为信息分析,不构成任何投资建议,股市有风险,投资需谨慎。)

参考文献:

AD HOC NEWS:Finanzzeitung für Deutschland

Q4/Full Year 2025 Results

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

关注微信公众号

扫码添加客服