文 / VRAR星球 R星人

2026年开春,广东惠州、江西南昌,气氛紧张。

在龙旗科技的代工厂内,原本将承接字节跳动豆包AI眼镜百万台级起订量的产线,被悄然按下了暂停键。这绝不是常规性的产能调试或短期暂缓。

要知道,该项目在前期的研发投入已超过5000万元,其目标定价也被压制2000元以内的生死红线上。豆包AI眼镜这个看似准备碾压全场的项目,却在临门一脚的量产前夜,戛然而止。

图源:新浪财经

无独有偶,手机巨头vivo同样在2026年初叫停了内部筹备近半年的AI眼镜项目。即便在项目的早期推进中,vivo已经联合了歌尔股份、中科创达等具备深厚底蕴的ODM老炮儿,顺利完成了原型产品的系统级开发,但管理层最终还是选择将这款产品捂在手里,暂且不发。

彼时,vivo执行副总裁胡柏山的回应极具代表性:“在当下很难做出差异化”。这句话看似云淡风轻,实则无比精准地道出了国内顶级大厂们在面对现实技术壁垒和商业模式困境时的无力感。

但是,如果我们调转视线,反观大洋彼岸的海外市场,却能看到一番截然相反、甚至可以说是热火朝天的景象。

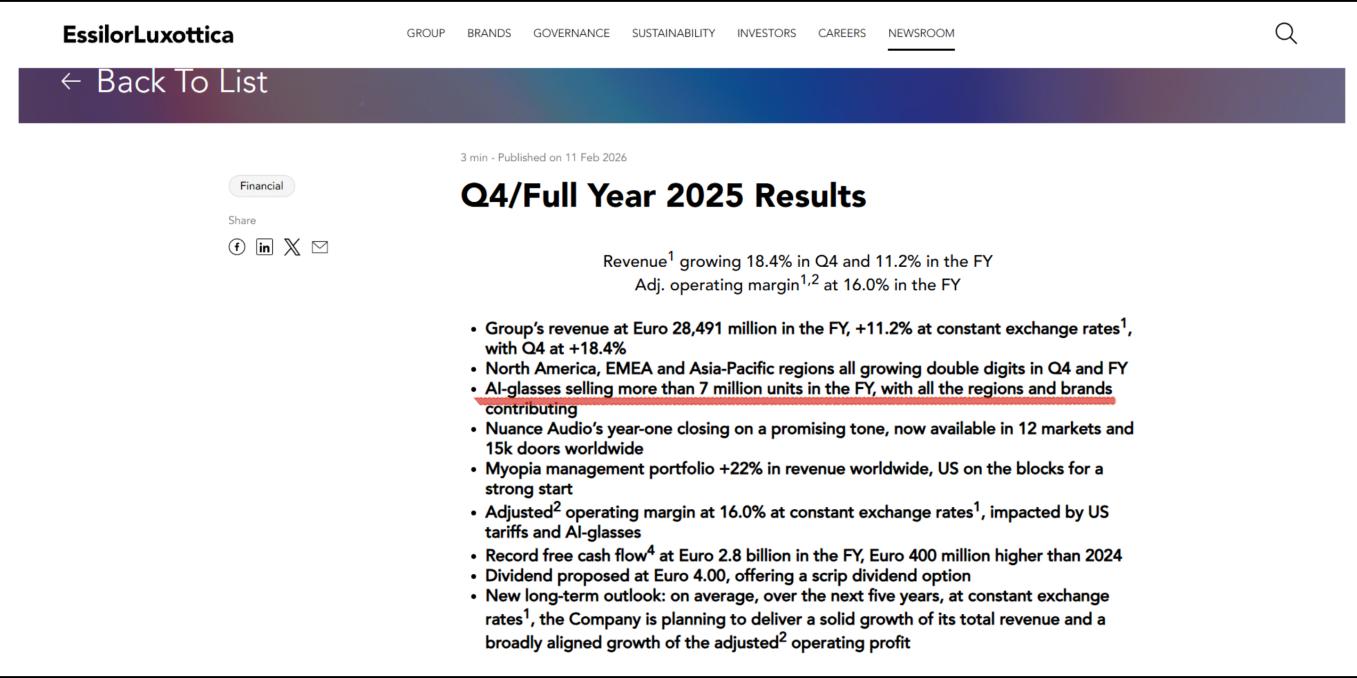

在刚刚过去的2025年全年,Meta与全球第一大光学巨头依视路陆逊梯卡(EssilorLuxottica)联手打造的Ray-BanMeta取得了令人瞩目的商业成绩,单品销量一举突破700万副,累计销量直逼900万副的历史性大关,硬生生切走了全球智能眼镜市场73%的份额。

面对这种远超内部预期的狂热市场需求,Meta管理层也展现出乐观与扩张野心,他们将2026年底的产能目标激进地翻倍至2000万副的惊人量级。

EssilorLuxottica年报里显示AI眼镜的销量

在我们看来,这种强烈对比已在一定程度上戳破了长期笼罩在行业内的幻境:国内互联网圈最擅长的“搞个入口、软件变现、硬件零毛利”老套路,在AI眼镜赛道上未必玩得转。

残酷一点讲:无论大厂小厂,如果没有底层光学制造的硬通货作为支撑,单凭端侧算力的生硬堆砌和几个大模型生态的强行植入,甚至缺乏对线下视光门店渠道掌控力,今后恐怕连上牌桌的资格都没有。

在深入探究字节和vivo暂缓步伐的核心逻辑之前,我们必须首先厘清一个认知错位。在我们看来,这次大厂”退圈儿“事件的本质,就是对“眼镜”二字定义的底层逻辑分歧。

国内互联网阵营在潜意识里,依然固执地将其视作“长在脸上的入口”,试图将眼镜打造成流量漏斗;而海外市场的主流认知,则将其定义为“附加了硅基算力的视力矫正工具与时尚单品”。在许多人眼里,后者的认知更加务实。

以字节跳动在此次产品浪潮中的战略意图为例,几乎所有科技圈的人都深知其下场的初衷:为内部核心战略产品“豆包”大模型寻找一个物理入口,从而试图一劳永逸地绕开iOS与安卓的生态限制。从纯粹的互联网商业逻辑推演来看,这个构想堪称完美闭环。但当其真正落地时如何呢?

字节旗下的OlaFriend蓝牙耳机单耳仅重6.6克,在工程学上已经实现了极佳的无感佩戴体验,且同样能够无缝接入豆包大模型,其语音交互与情感陪伴体验已经相当成熟。

图源:字节跳动

在这样的内部生态预设下,消费者凭什么要在自己脆弱的鼻梁上,额外承受近50克的眼镜负重,仅仅去换取一个和已有蓝牙耳机毫无二致的语音交互功能?

这种强行剥离显示模组的无屏版、纯语音AI眼镜,在本质上就是个集成在镜腿里的超大号AI蓝牙耳机。我们并不否认这类产品具备独立存在的商业价值,然而对于字节来讲,它的问题在于要避免相似产品的内斗。

另外,坊间曾有传闻指出,字节试图联合润欣科技与知名珠宝品牌老凤祥,试图通过珠宝银楼的渠道进行硬件铺货,主打老年人语音导航等细分功能。

图源:老凤祥官网

图源:老凤祥官网

我们就此采访过几位传统眼镜行业从业者。他们认为这种做法属于脱离视光验配的渠道试水,几乎是对传统眼镜行业百年积淀的一种无视,可能存在明显的佩戴体验隐患。缺乏对底层视光渠道的体系化掌控,正是以字节和vivo为代表的中国大厂在这一轮赛道突围中折戟沉沙的最痛点之一。

作为极其鲜明的对比,Meta的战略布局极为清晰且务实,为了快速切入眼镜行业,他们甚至不惜直接动用资本手段入股传统光学巨头,将底层的硬件制造能力与终端的销售渠道资源进行了极其深度的绑定。

除了商业定义与渠道构建壁垒,能让国内大厂被迫按下暂停键的核心硬伤,还在于2026年初这个特定的技术节点上,大厂依旧无法领先传统镜企去突破重量、散热和电池这三座横亘在眼前的铁律大山。

竞争一旦深入到毫米乃至微米级别的微观世界,再怎么优雅精妙的软件代码,也必须无条件地向现实物理规律低头。

目前,为了在寸土寸金的镜腿内部极其苛刻地“偷”面积,国内部分头部ODM企业如龙旗科技等领头厂商,正集中顶尖技术力量猛攻高度集成的SiP(系统级封装)工艺,试图通过将核心处理器、存储单元乃至如思远半导体提供的高效电源管理模块彻底封入极其微小的单体结构中,从而为至关重要的电池组件腾挪出哪怕几毫米的物理空间。

然而,产业化落地的现实却显得十分骨感。想在50克重量红线以内同时塞进复杂的高亮全彩显示模组、精密的光波导镜片,并且还要违背市场规律地将终端发售价格强行控制在2000元以内,这堪称一场违背基础常识的豪赌。

在算清了这笔账后,大厂们的集体退场也就顺理成章。甚至,此举反倒彰显出了回归理性的克制。至于沉没成本,在互联网流量红利面前不值一提,他们亏得起。

03 未来三年牌桌上各位的角色

作为行业媒体,我们不唱衰这个行业,我们只是要把目光放远看。面对2026年初这场看似突然、实则必然的战略收缩,如果将视野拉长,在未来一到三年的中期维度内,整个智能可穿戴与AI眼镜赛道可能会迎来一场极其深刻且彻底的大洗牌。

首先发生转变的,无疑还是互联网大厂。以字节跳动为代表的科技巨头可能会彻底扔掉低毛利、重资产硬件的战略执念,转而依据自身的绝对优势,全面退回至AI能力供应商的核心本位。

甚至,当下爆火的龙虾(OpenClaw)也会给大厂们新的启示,在自家的软件生态没有核心竞争力前,适当模仿借鉴,甚至将其直接引入到自家智能眼镜里,也是个不错的选择。此前我们也分享过有人把龙虾装进智能眼镜里会发生什么。

在可以预见的未来,输出底层的智能操作系统、诸如Seed-ASR等极具效率的语音交互底层框架,或者是高度集成的AIAgent模型,并将其以软硬件解耦的形式深度嵌入传统手机厂商或专业眼镜巨头的终端设备中,才是更具商业防御性与扩展性的务实打法。

与此同时,以手机终端大厂为代表的另一股核心力量,如vivo这种暂缓无屏轻量级AI眼镜发布的企业,其决策绝不是面对强手时的缴械投降,而是战略性地积蓄先进光学与高频通信技术。对此,我们毫不存疑。

或许,他们的视线已经越过了当下的过渡形态,真正具备颠覆性视觉交互体验的重度MR/AR计算平台才是终极目标。诸如配备双目8K超高分辨率微显示屏,以及无延迟全彩透视功能的混合显示头显——那将是真正替代乃至超越智能手机的新的战场。

不过,在这场波澜壮阔的产业周期更迭中,真正闷声迎来系统级爆发红利的,反而还会是长期隐居幕后的国产硬件供应链集群。

当互联网大厂在台前的流量焦虑中进退维谷时,歌尔股份、龙旗科技等头部ODM企业,以及思远半导体、艾为电子等深耕底层技术的芯片级原厂,正悄然迎来向价值链中上游强势转型的巨大时代红利。

图源:google

原因很简单,无论哪种形态的终端设备统领消费市场,对于高质量底层传感器、高精度声学组件以及高能效电源管理芯片的需求都是绝对刚性的。尤为关键的是,当大洋彼岸的Meta通过高达千万级的庞大出货量彻底拉低了边际制造成本后,已经具备极强工程落地与成本控制能力的中国本土供应链集群,必将成为最大的隐形受益者。

在连续关注了AI智能眼镜多年后,我们认为:智能眼镜赛道的竞争很难成为一场轻飘飘的、单纯依赖补贴与概念的互联网流量战。正相反,它是一场必须死磕精密微纳制造、需要深厚的光学技术积淀,以及极其庞大的线下渠道深耕能力的现实马拉松。

在这个由真实的钢铁、树脂、温度与应力构筑的小型设备里,任何试图凌驾于物理规律之上的捷径,都大概率会成为绝路。再怎么优秀的算法,在试图跨越虚实边界之前,都必须学会尊重那几十克的物理红线。

或许,2026年开春的这场退潮,意味着中国AI智能眼镜产业走向真正成熟前,一次最为关键的阵痛与觉醒。

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

关注微信公众号

扫码添加客服