文 / VRAR星球 Vivi

“留给中国队的时间,其实不多了。”

这句话通常出现在足球场上,只不过这一次,赛场换成了科技圈最拥挤的赛道之一:智能眼镜。

2026 年,当深圳华强北的档口老板们还在争论 AI 眼镜究竟是“下一个iPhone”还是“昂贵的电子垃圾”时,一场更高维度的战争已然打响。4 月 1 日,XREAL向港交所递交招股书,没有预热,没有铺垫,像一颗深水炸弹,炸醒了沉睡已久的 AR 赛道。

但这并非孤例:多方信源显示,Rokid 完成改制,雷鸟创新招兵买马,影目科技蓄势待发,VITURE也在紧锣密鼓地筹备IPO最终可能指向美国资本市场。

这不再是一场关于技术的马拉松,更像是一场关于 IPO 前夜的“限时排位赛”。

为何所有头部玩家都默契地将时间窗口锁定在2026年?

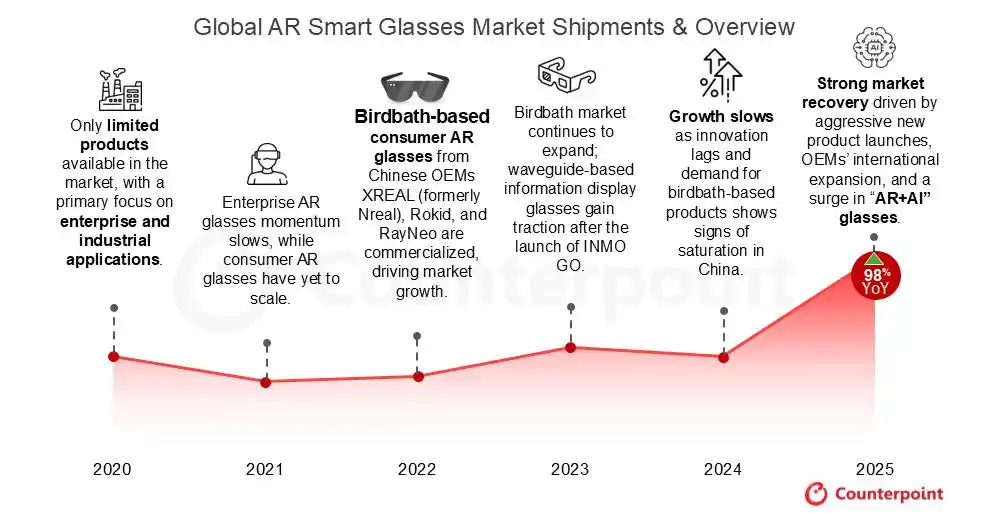

表面的故事性感而诱人:“AI+AR”的风口终于来了。Meta与雷朋合作眼镜的百万级销量,让资本看到了眼镜作为AI入口的确定性。招商证券研报指出,2026 年全球 AI 眼镜行业正迎来历史性iPhone 时刻;CounterPoint Research报告称 2025 年全球 AR 智能眼镜出货量同比增长 98%,创下历史新高,其中下半年增速更是高达 148%,这种指数级增速足以让任何投资人眼红。

但更深层的原因,藏在那些没有写进通稿的紧迫感里。

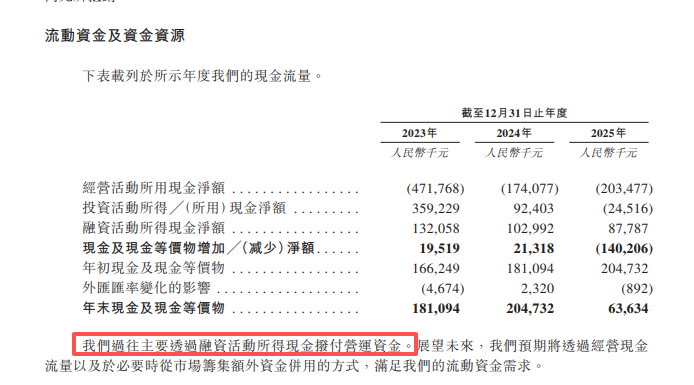

首先,是“救命钱”的需要。对于硬件初创公司而言,现金流就是氧气。XREAL的财务数据显示,虽然营收攀升至5.16亿,但三年累计亏损超过20亿,截至2025年末,公司的账面现金仅剩下6363万元。对于一家硬件公司,这个储备金几乎是在“舔刀尖”。IPO是打开二级市场融资通道的唯一钥匙,否则弹药耗尽,还没上战场就得倒下。

其次,资本耐心的耗尽与退出压力的倒逼。 一级市场的钱越来越贵,也越来越谨慎。早期的风险投资机构已陪伴这些初创公司走过了最艰难的研发深水区。对于影目科技、雷鸟创新、Rokid、Xreal 等头部企业而言,融资轮次已至后期,投资人需要明确的退出路径。IPO 不仅是获取资金的渠道,更是品牌背书、确立行业地位、以及在巨头全面进场前建立护城河的唯一机会。

最后,是“排位赛”的窗口。 现在的竞争格局极其拥挤。小米、阿里、百度,甚至理想汽车都下场了。在这个阶段,谁能率先登陆资本市场,谁就能在品牌背书、人才吸引和资金储备上形成降维打击。就像当年的“千团大战”和“打车大战”,上市不仅是拿钱,更是为了在舆论战中宣告“我是头部”。

另外考虑到Meta新大模型Muse Spark的能力以及苹果逐渐坐实的AI眼镜传言,这更像是一场集体的避险。如果等到苹果的XR设备真正成熟落地,或者Meta进一步碾压市场,届时中国创业公司的生存空间将被极大压缩。现在的“狂奔”,本质上是一场与时间的赛跑,也是一场与巨头的抢跑。

在全球智能眼镜版图中,中国公司已占据半壁江山。不同于美国公司偏向底层光学技术的漫长探索,中国军团更擅长产品定义、供应链整合与快速迭代。目前,最有希望叩开IPO大门的,是以下几支主力军:

XREAL:出海最成功的“全球化样本”

独特价值:

品牌国际化:如果说AR领域有中国公司真正实现了“全球化”,XREAL当仁不让。根据艾瑞咨询发布的资料,按销售收入计,XREAL从2022至2025年在全球AR眼镜市场中的份额均为第一。

资本背书:自2017年天使轮融资后,XREAL已经完成了12次融资,吸引了红杉中国、高瓴、阿里巴巴、快手、顺为资本等多家机构参投,累计投资金额超过了23亿元。

战略亮点:与谷歌共同开发Project Aura,今年1月,谷歌再次宣布,与XREAL续签为期多年的战略合作伙伴关系,XREAL将继续作为Android XR生态系统的首要硬件合作伙伴。此外,还与宝马、蔚来等车企进行深度合作。

Rokid:B端+C端双轮驱动的“稳健派”

与XREAL侧重消费端不同,Rokid的故事更像是B端+C端双轮驱动的“稳健派”。

独特价值:

B端护城河:在电力、文旅、工业等垂直领域,Rokid的AR解决方案已形成标准化交付能力。这部分业务提供了稳定的营收基本盘,是IPO故事中不可或缺的“确定性”。

AI大模型整合:Rokid率先将通义千问等大模型接入眼镜,打造了“AI+AR”个人助理标杆。

资本优势: 吸引了包括IDG资本、淡马锡、元璟资本、线性资本、华登国际等知名机构,以及多个地方政府投资平台。多元化的资本背景为Rokid提供了充足的资金支持。使其在上市路径选择上拥有更多主动权,无论是港股还是其他市场,底气十足。

雷鸟创新: TCL生态下的“供应链黑马”

独特价值:

技术激进派:光学显示方面拥有全球最小的全彩 Micro-LED 光引擎(0.36cc)及自研光波导技术,实现 5000nits 峰值亮度 。算法与 AI方面,具备自研 SLAM 算法及 RayNeo AI OS 操作系统,支持手眼交互与多模态大模型本地运行 。

供应链黑马:作为TCL 电子孵化的专注于AR领域的品牌,雷鸟创新天生带有“供应链基因”。这在硬件创业中是巨大的优势——成本控制能力和量产稳定性远超同行。

全球市场份额领先:根据 Counterpoint Research 和 IDC 数据,2025 年雷鸟创新以27% 的全球出货量份额位居 AR 眼镜市场第一,在中国市场更是连续四年保持销量冠军,2025 年国内市场份额达 32%。在 Meta 主导的北美市场,其同比增长高达 456.5%,实现了现象级突破

影目科技(INMO):新兴势力的“美学突围”

独特价值:

光波导显示:自研IMAR光学引擎,率先在INMO AIR3上实现全球首款量产双目1080P Micro-OLED光波导方案,画质、视场角与亮度都处于行业第一梯队。

制造与产能:首条自有产线已在无锡投产,满产后年产能可达10万台,为规模化交付打下坚实基础。

资本关注度:在2025年接连完成B2轮、B3轮及C1轮三轮融资,总金额近5亿,成为当前AI+AR智能眼镜赛道中,融资节奏最为密集、资本关注度最高的公司之一。

VITURE:聚焦细分场景的“新势力”

独特价值:

差异化定位:VITURE代表了新生代创业公司的敏捷打法。它不追求大而全,而是聚焦于特定场景和人群。通过Luma系列与Beast XR切入“掌机游戏+沉浸观影”细分市场。

设计驱动: 2023年包揽设计界奖项四大满贯(iF Design Award、Red Dot Design Award,GMARK Good Design和IDEA ),深受海外科技博主和游戏玩家喜爱。

多元商业场景:文旅领域,VITURE 与天坛打造“时空穿越”般的沉浸式XR游览;在医疗领域,VITURE XR 眼镜为低视力群体提供视觉辅助,帮助他们获得更高清晰度。

尽管IPO的诱惑巨大,但我们必须清醒地认识到:上市不等于上岸。

盈利困境:无法回避的财务黑洞

智能眼镜目前仍处于“叫好不叫座”的阶段。虽然头部企业销量破万甚至十万,但相较于手机等大众品类仍是九牛一毛。高昂的研发投入(光学、算法、芯片定制)与有限的市场规模之间的矛盾,将在上市后被无限放大。

Ray-Ban Meta的盈利得益于Meta庞大的生态补贴和广告收入分摊,而独立厂商没有这样的后盾。一旦财报显示持续亏损,二级市场的股价将面临巨大压力。如何在保持研发投入的同时实现盈利,是摆在所有准上市公司面前的头号难题。

生态短板:缺乏“杀手级应用”的硬件只是配件

iPhone 的成功离不开 App Store,Vision Pro 的困境在于缺乏杀手级应用。目前,大多数智能眼镜仍依赖手机算力,应用场景局限于观影、提词、导航等浅层功能。

如果没有诞生类似《愤怒的小鸟》或《王者荣耀》级别的杀手级 AR 应用,智能眼镜将永远无法摆脱“高级配件”的命运。 IPO 后,企业是否有能力构建开发者生态,是决定其长期价值的关键。

巨头阴影:夹缝中的生存抉择

Meta凭借Quest系列和Ray-Ban眼镜,已建立起庞大的用户基础和开发者社区;苹果则拥有最强的品牌号召力和生态闭环。中国初创公司在IPO后,将直接面对这两大巨头的正面竞争。

更严峻的是,华为、小米、百度、阿里等国内巨头也已入局。它们拥有现成的渠道、品牌忠诚度和资金储备。一旦巨头推出体验相当、价格更低的产品,初创公司的市场份额可能被迅速挤压。在巨头的夹缝中,是选择被收购,还是坚持独立发展?这是一个残酷的战略抉择。

智能眼镜赛道的IPO前夜,是一场勇气与智慧的较量。

对于雷鸟创新、Rokid、XREAL、影目科技等中国军团而言,IPO不仅是资本的盛宴,更是对其过去数年技术积累和市场验证的一次大考。它们需要在“规模化”与“盈利能力”之间找到平衡,在“技术创新”与“用户体验”之间取得共识。

最终,能够活下来的,未必是技术最超前的,但一定是最懂用户、最能控制成本、最快构建生态的那一家。

在这场狂奔中,有人将戴上王冠,有人将折戟沉沙。而唯一确定的,是智能眼镜的时代,才刚刚拉开序幕。

注:文中未标注的图片均来源于网络

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

关注微信公众号

扫码添加客服