文 / VRAR星球 R星人

过去一周,VR/AR领域迎来了密集信息发布。市场数据上,CINNO Research表示,,2025年国内消费级AI/AR市场全年销量达69.6万台,同比增长109%;新品发布上,PICO发布会、MWC 2026大展都有不少可说的亮点。

总体而言,这些发展是光学显示技术突破、AI大模型落地以及科技巨头入场共同作用的结果。

01 市场规模迎来关键节点,品类分化趋势明显

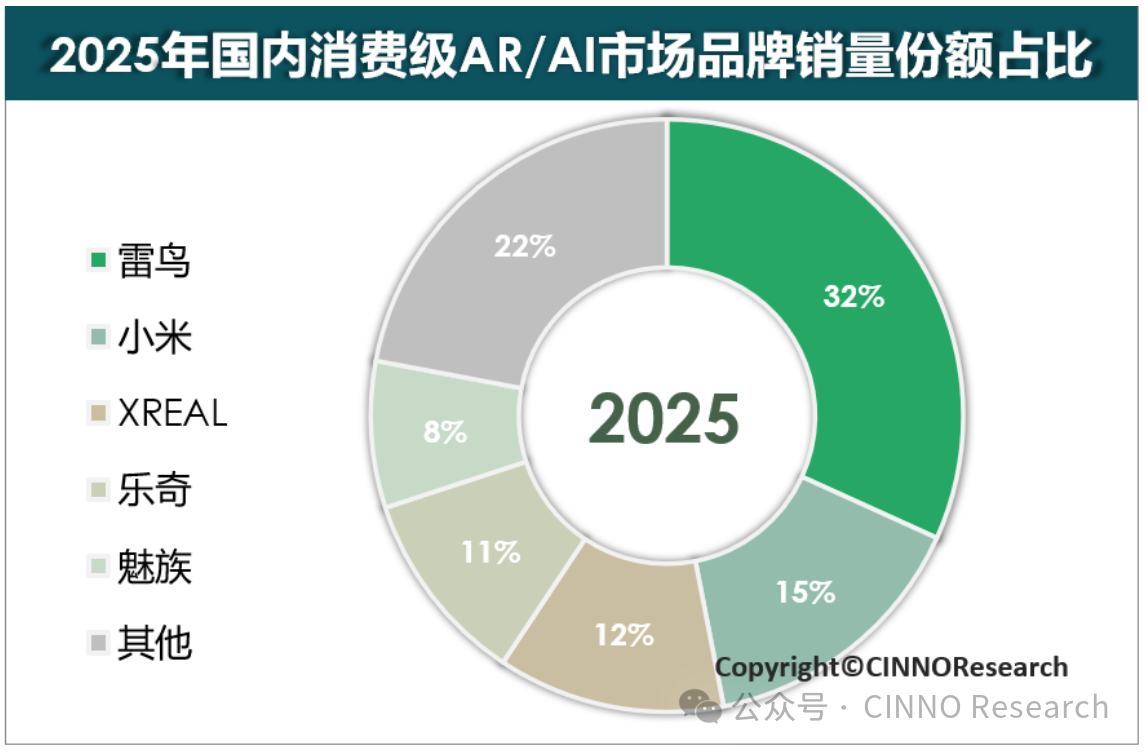

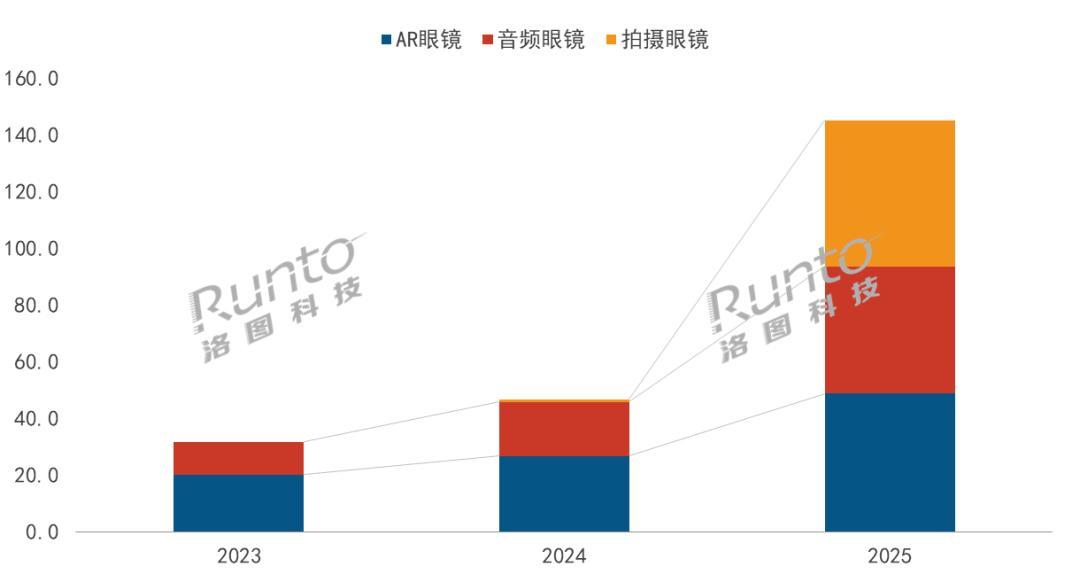

这周消息,根据CINNO Research数据,2025年国内消费级AI/AR市场全年销量达69.6万台,同比增长109%;而洛图科技的统计显示,中国智能眼镜市场全渠道销量达145.4万台,同比大涨211%。

图源:CINNO Research

图源:洛图科技

图源:洛图科技

这两者数据差异源于统计范围不同,但共同指向一个结论:智能眼镜已从早期探索迈入规模化增长通道。

从品类结构看,分体式AR眼镜销量36.8万台,同比增长53%,稳居市场基本盘;一体式AR眼镜销量同比飙升176%,成为“全天候佩戴+轻量化”的代表形态;无屏AI眼镜以319%的同比增速领跑,但四季度环比下滑暴露出同质化问题。

洛图科技进一步细分显示,AR眼镜销量48.9万台,同比增长83%;音频眼镜44.8万台,同比增长135%;拍摄眼镜从零突破至51.7万台。

品牌格局方面,雷鸟以32%市场份额居首,销量同比暴涨125%,其彩色光波导眼镜X3 Pro在5000元以上高端市场销量第一;小米以15%份额位列第二,首款AI智能眼镜全年销量10.5万台;XREAL以12%市占率位居第三;乐奇成为下半年亮点,Rokid Glasses在一体眼镜品类中登顶;音频眼镜市场则呈现出了华为与小米的双强格局。

评论:市场数据印证了智能眼镜从“极客玩具”向“大众消费品”的跨越。但是,品类分化背后,无屏AI眼镜的季度环比下滑也暗示了同质化竞争的风险。

品牌格局的头部集中趋势明显,雷鸟、小米等依托生态优势快速收割份额,但与此同时,二三线品牌的生存空间正在被压缩。

这周,业内值得关注的新产品不少,其中一些技术性的发展尤其值得讨论。

先是PICO于3月2日召开发布会,发布了下一代空间操作系统PICO OS 6,并披露了下一代旗舰产品“Project Swan”的技术细节。

据官方透露,Project Swan采用自研XR芯片与旗舰级SoC双芯片架构,端到端延迟控制在12毫秒以内,配备新一代MicroOLED显示屏,中心视觉区域PPD超过45,预计2026年全球发售。

除此之外,高通还发布了专为AI可穿戴设备设计的骁龙Wear Elite处理器,采用3nm工艺,集成双NPU架构,可智能分配任务以实现始终在线功能与功耗平衡;

联发科也在MWC 2026上展示搭载天玑9500平台的AI智能眼镜,支持设备端多模态AI处理,实时识别物体与翻译路牌。

光学显示领域,德国肖特发布全系列AR光学方案,重点推出几何反射波导技术,并计划在苏州追加投资超6000万元扩建AR技术中心;显耀显示与精测电子达成战略合作,围绕MicroLED微显示测试体系展开协同。

目前,显耀显示已成功将MicroLED坏点数降至单屏≤3个,推出像素密度10160PPI的“走鹃”系列光引擎。

评论:专用芯片的入局标志着XR产业链的价值正在向上游迁移。PICO自研芯片、高通骁龙Wear Elite、联发科天玑9500的集中亮相,说明通用SoC已无法满足低延迟、高能效的端侧AI需求,需要进一步探索新的技术路径。

同时,光学显示技术的突破正在解决轻量化与高画质的矛盾,而肖特几何反射波导的量产和显耀显示MicroLED的进展,也为终端产品形态突破奠定了基础。

这周,业内在AI大模型与硬件产品尤其是智能眼镜的适配上迎来新的变革。

其中,最值得关注的是,千问AI眼镜于3月2日开启全渠道预约,3月8日现货发售。其中,两款千问AI眼镜S1与G1系列均搭载千问大模型,G1系列配备双旗舰芯片与五麦克风阵列,支持0.6秒极速抓拍,首批点外卖、订酒店等功能3月底开放;

雷鸟创新也在MWC 2026上宣布了与德国电信的合作,展示了基于雷鸟X3 Pro的代理式AI应用“Magenta AI”。该应用能实时理解用户环境与需求并自主完成复杂任务,如视线落在异国菜单上即同步显示翻译与推荐,目光扫过电影海报即展开购票入口;

乐奇Rokid则为国际版眼镜发布了软件更新,将Gemini、ChatGPT、DeepSeek、通义千问四款大模型整合至统一平台,成为首家原生支持Google Gemini的智能眼镜制造商;

影目INMO发布INMO Go 3欧洲定制版,搭载紫光展锐W337芯片,支持261种语言实时翻译与9种语言离线翻译。

评论:AI大模型在智能眼镜上的应用正从“功能叠加”走向“深度融合”。这些新的产品功能表明,智能眼镜正在从用户主动唤醒APP的“人找服务”,进化为眼镜通过多模态感知主动理解意图的“服务懂人”。

AI正在成为智能眼镜的灵魂,而硬件则回归了载体本质。

这周,业内融资等资金动态明显。

思坦科技完成近亿元B3轮融资,累计B轮融资超2亿元,投资方包括厦门先进制造业一号基金、兴证资本等。资金将用于车载投影、AR显示商业化及工业视觉拓展;

首镜科技完成A轮融资,投资方为道明光学,将用于光波导模组研发与AI+AR解决方案深化;

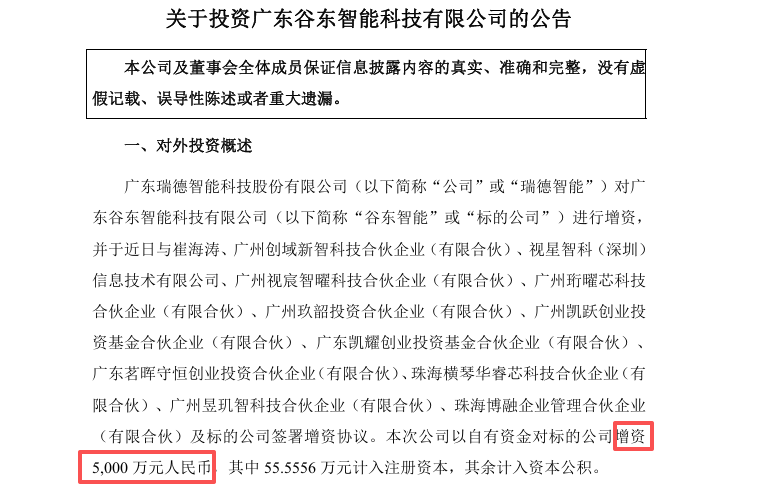

谷东智能获得瑞德智能5000万元增资,后者持有10%股权,该公司目前掌握阵列光波导与体全息光波导核心技术,已在体全息领域实现国产化突破;

视涯科技启动科创板IPO发行,拟募资20.15亿元用于硅基OLED微显示器生产线扩建。该公司是全球首家基于12英寸晶圆实现硅基OLED量产的企业,2024年全球XR硅基OLED出货量占比35.2%;

魅族旗下AR品牌StarV被曝正推进独立融资,同时不排除整体出售可能。此举与魅族战略转型公告相契合,目前魅族已暂停国内手机自研硬件项目,将AI眼镜业务启动市场化运作。

评论:资本正在向掌握核心技术的上游企业集中,光学、显示、芯片成为投资热点。思坦科技、首镜科技、谷东智能、视涯科技均具备核心技术壁垒,且已实现规模化落地。与此相对,终端品牌层面除头部厂商外,二三线品牌面临更大生存压力,魅族StarV寻求独立融资即是例证。

行业正在经历从“概念炒作”向“技术驱动”的回归。

这周,据瑞典媒体爆料,Meta将Ray-Ban智能眼镜录制的隐私视频发送给肯尼亚外包数据标注员审查,内容涉及性行为、如厕场景等高度敏感信息。数千名工人每天为图像画框打标签以训练AI系统。而Meta未直接回应,仅强调按服务条款处理数据。

而在内容生态方面,Meta首席技术官Bosworth坦言,VR游戏“摇钱树”时代已经结束,真正问题在于未能吸引主流用户进入生态——此前Reality Labs已关闭多个第一方VR游戏工作室。

评论:Meta智能眼镜的隐私丑闻确实为整个行业敲响了警钟。当眼镜成为24小时在线传感器,用户数据的安全边界在哪里?这不仅是Meta的难题,而是所有智能眼镜厂商必须正面回答的“灵魂拷问”。

同时,内容生态的困境揭示深层问题:硬件销售只是开始,没有杀手级应用和持续内容供给,设备难逃“吃灰”命运。

如何在扩大用户基数的同时构建可持续内容生态,仍是行业需要关注的重点话题。

从这些新动态不难看出,XR行业正在从“堆砌硬件技术”走向“生态竞争”。

仅针对智能眼镜而言,未来竞争将是涵盖芯片、光学、OS、AI大模型、内容生态的全方位较量,能够同时在多个维度构建优势的企业,才有可能在规模化增长节点中占据有利位置。

而在VR方面,希望今年推出新品的PICO能收获不错的市场反馈,国内的VR赛道,也该重回火热了。

商务合作:13146398132

媒体合作:13341147250

爆料投稿:editor@vrarworld.cn

版权声明:本文为VRAR星球原创,任何单位及个人未经授权不得转载,否则将依法追究侵权责任。

如需转载请联系13341147250 / editor@vrarworld.cn 申请授权,转载时请注明来源并保留VRAR星球原文链接。

本文部分图片及视频来源于互联网,如涉及侵权请联系我们删除。

三星首款AI眼镜Galaxy Glasses亮相:无屏显,长续航,强AI

维信诺首次亮相ChinaJoy展会,OLED显示龙头加码数字娱乐新场景

数智赋能组织管理,莫界与北森达成生态战略合作

苹果Apple Park游客中心启动升级改造,AR展览区暂时关闭

多伦多大学研究:VR会扭曲人对自己身体尺寸的感知

华泰证券:AI眼镜有望成为AI Agent进入物理世界的高频入口

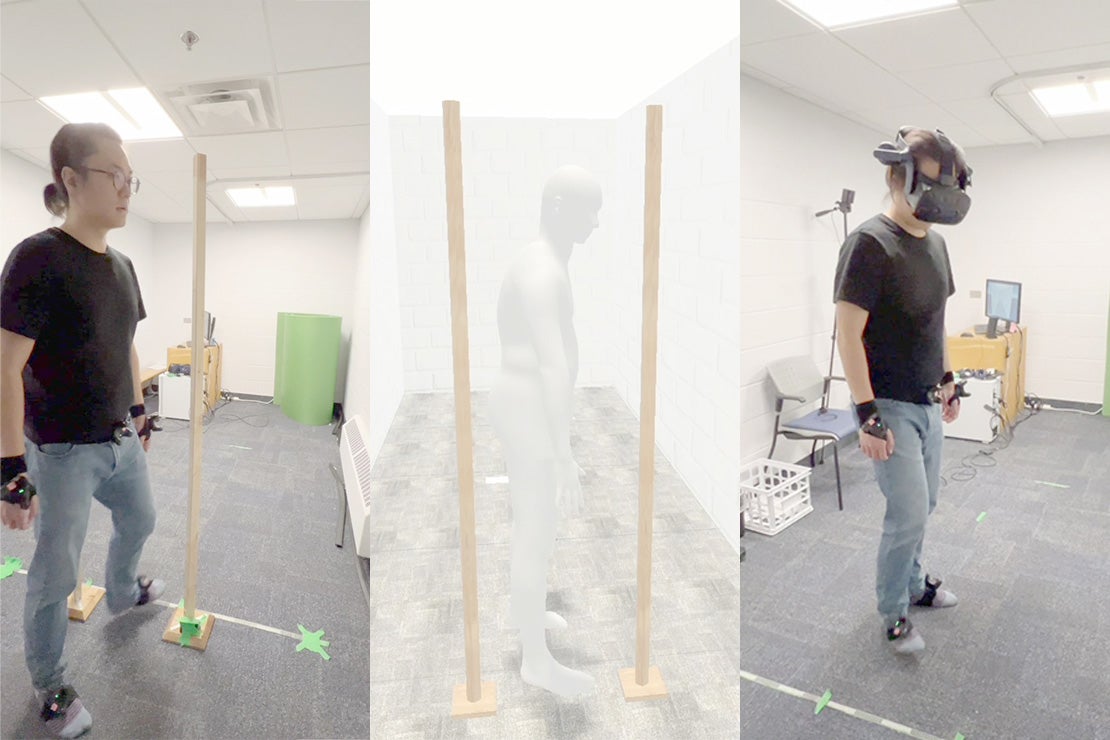

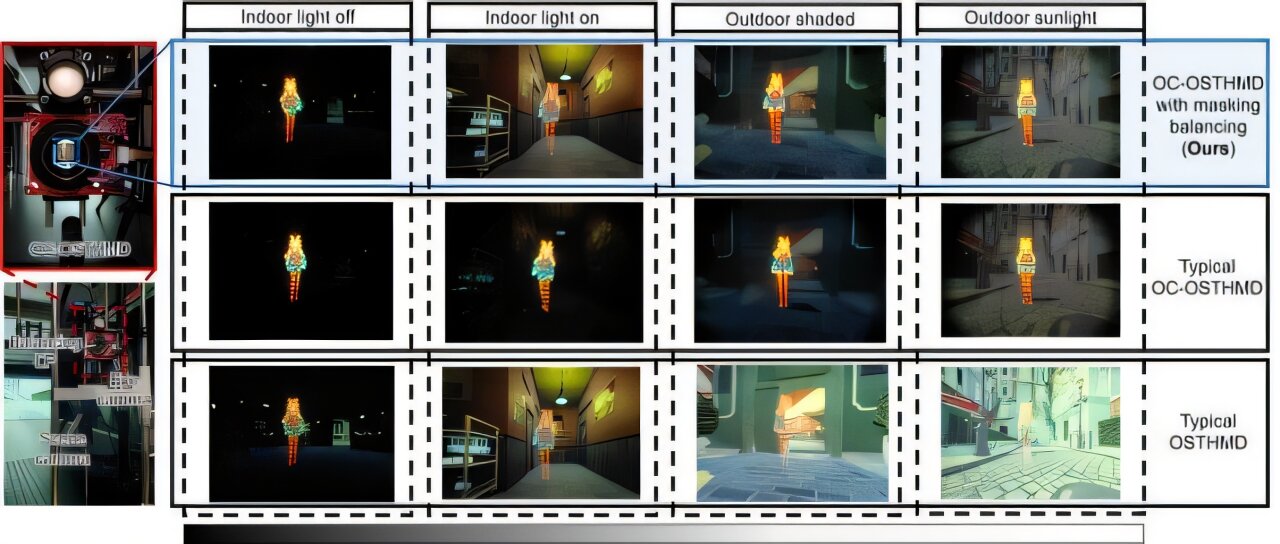

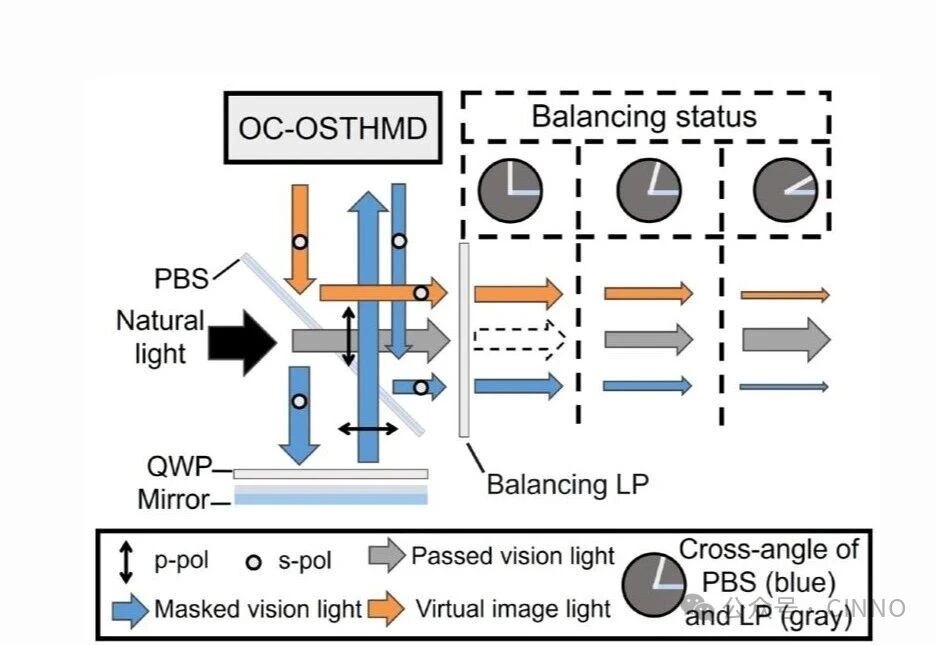

中日联合研究团队发明新型AR显示技术,可在提升现实世界可视性的同时保持虚拟物体的逼真度

上海交大感知驱动掩膜平衡技术破解AR透视显示难题

三星首款AI眼镜Galaxy Glasses亮相:无屏显,长续航,强AI

闪极将在全国最大的万象城开设一家AI眼镜旗舰店

Halliday发布第二代AI眼镜:AI可实时参与会议

维信诺首次亮相ChinaJoy展会,OLED显示龙头加码数字娱乐新场景

数智赋能组织管理,莫界与北森达成生态战略合作

苹果Apple Park游客中心启动升级改造,AR展览区暂时关闭

多伦多大学研究:VR会扭曲人对自己身体尺寸的感知

华泰证券:AI眼镜有望成为AI Agent进入物理世界的高频入口

中日联合研究团队发明新型AR显示技术,可在提升现实世界可视性的同时保持虚拟物体的逼真度

三星首款AI眼镜Galaxy Glasses亮相:无屏显,长续航,强AI

闪极将在全国最大的万象城开设一家AI眼镜旗舰店

Halliday发布第二代AI眼镜:AI可实时参与会议

维信诺首次亮相ChinaJoy展会,OLED显示龙头加码数字娱乐新场景

数智赋能组织管理,莫界与北森达成生态战略合作

苹果Apple Park游客中心启动升级改造,AR展览区暂时关闭

多伦多大学研究:VR会扭曲人对自己身体尺寸的感知

华泰证券:AI眼镜有望成为AI Agent进入物理世界的高频入口

中日联合研究团队发明新型AR显示技术,可在提升现实世界可视性的同时保持虚拟物体的逼真度

关注微信公众号

扫码添加客服